Оформите кредит, рефинансирование или ипотеку и получите шанс выиграть до 500 000 ₸ на частично-досрочное погашение.

Период: 01.06 -30.11.2026.

Подайте заявку на кредит, рефинансирование или ипотеку.

Все оформленные продукты автоматически участвуют в розыгрыше.

Победители получают частичное-досрочное погашение займа на сумму 100 000 ₸, 200 000 ₸, 300 000 ₸, 400 000 ₸ или 500 000 ₸ каждый месяц.

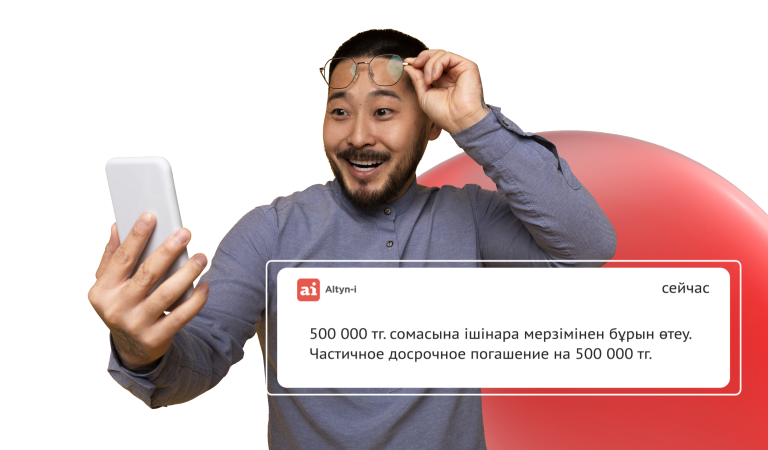

Частичное досрочное погашение(ЧДП) – это частичное досрочное погашение кредита, при котором уменьшается сумма основного долга и снижается кредитная нагрузка. В рамках акции участники получают шанс выиграть ЧДП от банка на сумму до 500 000 тенге и сократить свой кредит.

В акции участвуют клиенты, оформившие беззалоговый, залоговый кредит или ипотеку через Altyn-i в период проведения акции.

Разыгрываются суммы на частично-досрочное погашение займа: 100 000 ₸, 200 000 ₸, 300 000 ₸, 400 000 ₸ и 500 000 ₸.

Нужно оформить кредит или ипотеку через приложение Altyn-i и иметь активный заем на момент проведения розыгрыша.

Нет. Победитель исключается из участия в следующих розыгрышах акции.

Нет. На момент розыгрыша кредит должен быть активным, без просрочки и не находиться на реструктуризации.

В случае нарушения Заемщиком обязательств по договору банковского займа, Банк действует в соответствии с требованиями Гражданского кодекса Республики Казахстан, Гражданского процессуального кодекса Республики Казахстан, Закона РК «О банках и банковской деятельности в РК», Закона РК «О платежах и платежных системах» и Закона РК «О нотариате», а также условий Комплексного договора банковского обслуживания розничных клиентов АО «Altyn Bank» (ДБ China CITIC Bank Corporation Ltd).

1. Досудебное урегулирование.

Банк направляет Заемщику: требования и уведомления о необходимости погашения просроченной задолженности; предложения по добровольному урегулированию задолженности в установленные сроки.

2. Начисление неустойки.

В соответствии с условиями договора займа и законодательством Республики Казахстан Банк осуществляет: начисление штрафов и (или) пени за нарушение сроков исполнения обязательств.

3. Взыскание денежных средств.

Банк вправе: обратить взыскание на денежные средства, находящиеся на банковских счетах Заемщика, в пределах, установленных законодательством

4. Взыскание в порядке исполнительной надписи.

В случае непогашения просроченной задолженности Банк вправе:

•обратиться к нотариусу с заявлением о совершении исполнительной надписи о взыскании суммы просроченного основного долга;

•предъявить исполнительную надпись на принудительное исполнение Частному судебному исполнителю.

Заемщик вправе оспорить исполнительную надпись в порядке и сроки, предусмотренные Законом РК «О нотариате», путем подачи письменных возражений нотариусу, совершившему исполнительную надпись.

5. Судебное взыскание.

В случае отмены исполнительной надписи Банк вправе:

•обратиться в суд с иском о взыскании задолженности;

•требовать возмещения судебных расходов, включая государственную пошлину и иные издержки;

•инициировать обращение взыскания на имущество Заемщика в порядке, установленном законодательством Республики Казахстан.

6. Уступка права требования.

Дополнительно сообщаем, что Банк вправе:

•уступать права требования по просроченным кредитным договорам третьим лицам, в порядке и на условиях, не противоречащих законодательству Республики Казахстан;

•передавать необходимую информацию и документы о Заемщике и/или кредите в рамках такой уступки.